Man kennt das ja. Vor allem in unserem schönen Land kommt man sich langsam immer mehr vor, wie die Melkkuh von Europa. Griechenland und die anderen Pleiteländer Europas lassen grüßen. Bisher haben wir unzählige Millionen in das Land überwiesen, dass Ouzo „für die besten Freunde“ im Kühlschrank stehen hat. Wir zahlen und bekommen nichts zurück. Und auch innerhalb Deutschlands findet man ähnliche Beispiele. Nach dem Sturz der Mauer wurde zur Aufbauhilfe Ost mal schnell der Solidaritätsbeitrag eingeführt, welcher über einen gewissen Zeitraum monatlich von unserem Lohn abgehen sollte. Über einen gewissen Zeitraum. Aha. Nun ist der Stichtag schon lange Geschichte und wir zahlen den Soli immer noch. Klar – daran haben wir uns ja schon gewöhnt und dann ist es ja ein leichtes, uns dieses Geld einfach weiterhin abzuknöpfen. Der Staat will immer nur von uns, hält die Hand auf und uns bleibt nichts anderes übrig, als brav zu bezahlen und freundlich zu nicken. Und was ist, wenn wir einmal etwas brauchen, zeigt das aktuelle Beispiel mit der Flut in Deutschland. Da ist dann plötzlich nicht so viel Geld übrig und wir können schauen, wie wir den Karren zum größten Teil selbst aus dem Dreck ziehen. Wie gelegen kommt es da, wenn man dann doch einmal selbst die Hand aufmachen darf, weil der Staat uns etwas bezahlt. Das lockt natürlich. Klar. So wie bei den Pflege-Bahr Tarifen. Ab einem Mindestbeitrag von 10 EUR pro Monat, verspricht uns der Staat, uns davon 5 EUR zu bezahlen. Super. Oder? Hier darf man nicht den Fehler machen und die Förderung vom Staat als eines der stärksten Argumente für oder gegen einen Tarif in den Ring zu werfen. Ein Blick hinter den Vorhang zeigt oft, dass man ohne die 5 EUR von Herrn Bahr deutlich besser fährt.

Man kennt das ja. Vor allem in unserem schönen Land kommt man sich langsam immer mehr vor, wie die Melkkuh von Europa. Griechenland und die anderen Pleiteländer Europas lassen grüßen. Bisher haben wir unzählige Millionen in das Land überwiesen, dass Ouzo „für die besten Freunde“ im Kühlschrank stehen hat. Wir zahlen und bekommen nichts zurück. Und auch innerhalb Deutschlands findet man ähnliche Beispiele. Nach dem Sturz der Mauer wurde zur Aufbauhilfe Ost mal schnell der Solidaritätsbeitrag eingeführt, welcher über einen gewissen Zeitraum monatlich von unserem Lohn abgehen sollte. Über einen gewissen Zeitraum. Aha. Nun ist der Stichtag schon lange Geschichte und wir zahlen den Soli immer noch. Klar – daran haben wir uns ja schon gewöhnt und dann ist es ja ein leichtes, uns dieses Geld einfach weiterhin abzuknöpfen. Der Staat will immer nur von uns, hält die Hand auf und uns bleibt nichts anderes übrig, als brav zu bezahlen und freundlich zu nicken. Und was ist, wenn wir einmal etwas brauchen, zeigt das aktuelle Beispiel mit der Flut in Deutschland. Da ist dann plötzlich nicht so viel Geld übrig und wir können schauen, wie wir den Karren zum größten Teil selbst aus dem Dreck ziehen. Wie gelegen kommt es da, wenn man dann doch einmal selbst die Hand aufmachen darf, weil der Staat uns etwas bezahlt. Das lockt natürlich. Klar. So wie bei den Pflege-Bahr Tarifen. Ab einem Mindestbeitrag von 10 EUR pro Monat, verspricht uns der Staat, uns davon 5 EUR zu bezahlen. Super. Oder? Hier darf man nicht den Fehler machen und die Förderung vom Staat als eines der stärksten Argumente für oder gegen einen Tarif in den Ring zu werfen. Ein Blick hinter den Vorhang zeigt oft, dass man ohne die 5 EUR von Herrn Bahr deutlich besser fährt.

Bahr oder nicht Bahr – das ist hier die Frage

Neben der staatlichen Förderung haben die Pflege-Bahr Tarife vor allem eines – wackelige Beine. Und neben den wackeligen Beinen auch größenteils noch schlechtere Leistungen als „normale“ Tarife der gleichen Gesellschaft. Zu einem Großteil liegt das schlicht und einfach daran, dass bei Pflege-Bahr Tarifen per Gesetz keine Gesundheitsprüfung stattfinden darf. Das Ende vom Lied kann jeder selbst singen. Gesundheitlich vorbelastete, die in keinen anderen Tarif mehr reinkommen, gehen dann eben in einen Pflege-Bahr Tarif. Das Gleichgewicht von kranken und gesunden Menschen, dass ein jeder Tarif im Krankenbereich haben muss, kann so auf Dauer nicht aufrecht erhalten werden. Wirtschaftlichkeit eines Produktes sieht ganz anders aus. Und irgendwo muss das Geld ja herkommen bzw gehalten werden. In erster Linie geht das natürlich über eingeschränkte Leistungen und höhere Beiträge.

In einen Pflegezusatztarif jung einzusteigen macht grundsätzlich viel Sinn. Zum einen ist man da meist noch nicht gesundheitlich vorbelastet und zum anderen sind die Beiträge mit einer Altersrückstellung kalkuliert. Heißt also, sie steigen nicht aufgrund des Lebensalters. Aber machen wir einfach mal ein kleines Beispiel, um das Ganze etwas plastischer darzustellen und greifbarer zu machen.

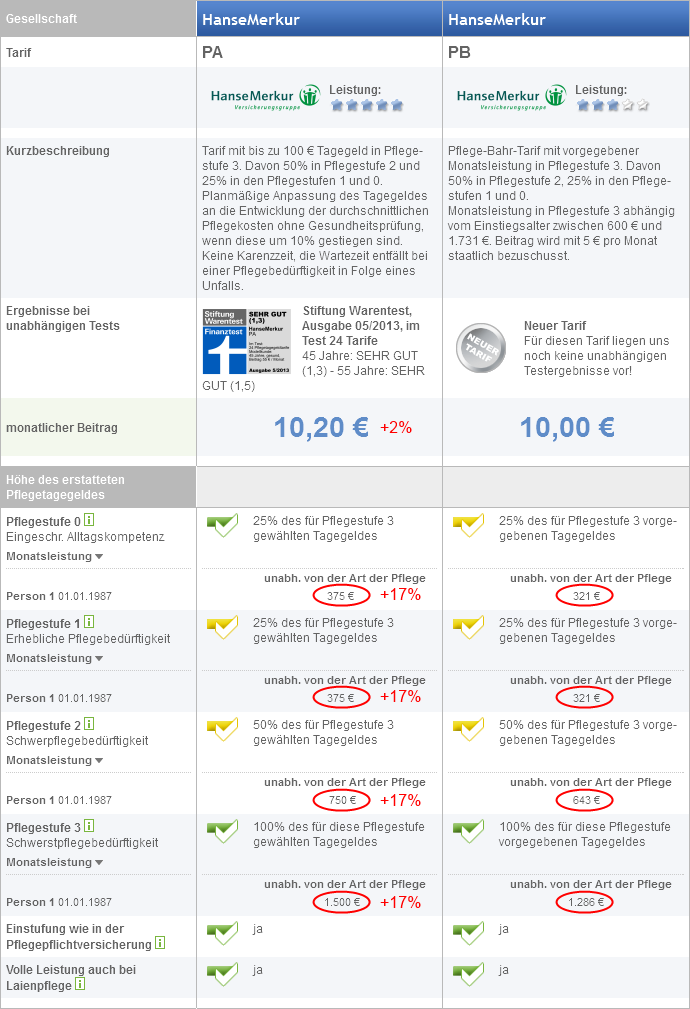

Hugo Beispiel ist 30 Jahre alt und interessiert sich für einen Pflegezusatztarif der Hanse Merkur. Zum einen habe wir hier den „normalen“ Tarif namens PA und den Pflege-Bahr Tarif namens PB. Für den Tarif PB würde Hugo Beispiel monatlich 15 EUR bezahlen. Da dieser ja aber vom Staat gefördert wird, zahlt er für diesen Tarif nur 10 EUR im Monat. Der Tarif PA, also der „normale“ Tarif der Hanse Merkur, kostet Herrn Beispiel lediglich 8,99 EUR im Monat. Also trotz Abzug der Förderleistung beim Tarif PB, zahlt Hugo Beispiel hier immer noch weniger für seine Absicherung.

Gut, was sind schon 1 EUR hin oder her. Aber darum geht es nicht. Schaut man sich die Leistungen der beiden Tarife an, stellt man schnell fest, dass diese beim „normalen“ Tarif bei einigen Leistungsmerkmalen auch noch besser sind. Die Unterschiede sind folgende:

| PB | PA | |||||

| Assistance-Leistungen | Keine |

nach Eintritt des Leistungsfalles:

Vermittlung von Pflegedienstleistungen. Keine Kostenübernahme für die vermittelten Dienstleistungen. Falls erforderlich, Garantie zur Vermittlung eines Pflegeheimplatzes innerhalb von 24 Stunden. |

||||

| Wartezeit | 5Jahre | Keine | ||||

| Anpassung Tagegeldhöhe | Keine |

Planmäßige Erhöhung jährlich entsprechend der Entwicklung der durchschnittlichen Pflegekosten, wenn sich diese um mehr als 10% ggü. der letzten Anpassung erhöht haben.

Bei 2 aufeinander folgenden Widersprüchen erlischt das Recht auf weitere planmäßige Erhöhungen. Mit Zustimmung des Versicherers kann dieses jedoch neu begründet werden. |

||||

| Besonderheiten | Keine |

Möglichkeit zur Auszahlung der Leistung des ersten Jahres (12-faches Pflegemonatsgeld) als Soforthilfe bei erstmaligem Eintritt des Leistungsfalles.

Option auf Höherversicherung bei Eheschließung, Geburt oder Adoption eines Kindes ohne erneute Gesundheitsprüfung. |

Wohlgemerkt sind die Unterschiede immer so, dass die Pflege-Bahr Tarife hier das Nachsehen haben. Nie andersrum.

Ein weitere Faktor ist das zu versichernde Pflegetagegeld. Während dieses beim Tarif PA frei gewählt werden kann, ist es beim Tarif PB vorgegeben. Wählt man im PA nun ein höheres Pflegegeld, steigt natürlich der Beitrag ein wenig. Aber schon mit einem geringen Einsatz hat man ganz schnell eine deutlich höhere Absicherung. Deutlich wird das bei der folgenden Grafik (Die 5 EUR Förderung vom Staat ist in dieser Grafik beim Tarif PB schon abgezogen)

Pflege-Bahr Tarife für über 30 jährige

Dass es relativ wenig bis gar keinen Sinn macht als junger Mensch einen Pflege-Bahr Tarif abzuschließen, ist denke ich jetzt ziemlich deutlich geworden. Auf der anderen Seite heißt das nun aber auch nicht, dass es für ältere Menschen generell Sinn macht. Wie oben schon einmal erwähnt, wird es bei den Pflege-Bahr Tarifen aufgrund der nicht möglichen Gesundheitsprüfung und der damit zusammenhängenden Tatsache, Personen mit Vorerkrankungen nicht abzulehnen zu können, irgendwann zu einem Ungleichgewicht kommen. Zu viele Kranke, zu wenige Gesunde. Das kann nicht gut gehen. Die Folge wird dann sein, dass der Tarif recht schnell unwirtschaftlich ist und somit die Beitragssummen mitunter extrem ansteigen werden. Wie stark, wird die Zeit zeigen.

Fazit

Wie immer – halbe Eier rollen nicht!. Will man etwas machen, sollte man es auch richtig machen. Und das gilt auch bei der Pflegezusatzversicherung. Schön, dass der Staat uns hier 5 EUR pro Monat als Unterstützung verspricht. Aber was bringen die mir, wenn ich für weniger Geld schon bessere Leistungen bekomme und sogar noch viel bessere, wenn ich nur ein klein wenig Geld oben drauf lege? Richtig. Nichts! Hat man schon eine Vorerkrankung und würde bei den „normalen“ Tarifen deshalb abgelehnt werden, sind die Pflege-Bahr Tarife die einzige Alternative überhaupt eine Absicherung zu bekommen.